台幣未來是漲還是跌?2023年美元兌台幣未来走勢預測及投資建議

截至本文寫作之時(2023年9月2日)美元兌台幣的匯率為1美元兌換31.88新台幣��,而一年前也就是2022年7月6日這一匯率為1美元兌換30.57新台幣。換句話說在過去的1年時間裏美元相對新台幣升值了4.29%。

今天的這篇文章我們要帶大家認識美元和台幣的前世今生、美元/台幣歴史走勢,影響美元兌台幣匯率的因素等等。此外我們還會做出美元/台幣未來走勢的分析和預測,並介紹美元/台幣的交易策略。

美元/台幣基礎貨幣介紹

美元(貨幣符號$)是全球範圍內接受程度最高的儲備貨幣,在國際貿易、投資和金融交易中被大量使用。許多國家持有美元儲備以抵禦匯率波動並確保本國貨幣幣值的穩定。美元的這種強勢地位源自美國超強的經濟實力、其幣值的穩定性和出色的流動性。

新台幣(貨幣符號NT$)是台灣的官方貨幣,由中華民國(台灣)中央銀行於1949年6月15日起開始發行流通和監管。新台幣在全球貨幣市場特別是亞洲地區性貨幣市場佔有穩定的地位。台幣的支撐源自於台灣強勁的經濟。台灣經濟的出口部分相當發達,以生產半導體、電子和機械產品聞名,上述產品的出口為台灣貢獻了大量的外匯儲備。

更重要的是新台幣可自由兌換為美元、歐元、日元等國際儲備貨幣,台灣貨幣當局通常不會過度幹預外匯市場。

延伸閱讀:美元未來是漲還是跌?2023美元匯率走勢預測及如何投資

美元/新台幣匯率最新資訊

1. 證期局於8月4日公佈的數據顯示7月外資淨流出台股達46.98億美元,創近十個月單月最大淨匯出量。 2. 台央行則公佈7月全台外資流出約700億美元,高於歷史平均水平。 3. 台灣十年期公債孳息率僅為1.175%,全亞洲最低,與其他亞洲新興市場同期限公債孳息率的差距來到自2006年以來最高水平。 4. 由於美國6月CPI數據意外大幅回落,且美聯儲於7月27日的議息會議上並無展現超出預期的鷹派動作,美元/台幣匯率在進入8月後保持穩定。 5. 自2023年6月30日以來新台幣兌美元匯率已貶2.4%,是一眾亞幣中最多的。 |

美元/台幣歴史走勢

【美元/台幣10年匯率變化圖 來源:www.xe.com】

★ 註冊Mitrade立領USD10贈金,交易再領USD90!

★ 贈USD50,000模擬體驗金!

在過去的十年中(2013年9月至2023年9月)美元/台幣匯率大體維持在一個窄幅區間内震蕩。美聯儲於2008年金融危機後啟動了3輪的量化寬鬆(QE),2013年12月美聯儲公佈決議將減少第3輪QE的規模,隨後美國市場利率水平走高,資本從新興市場回流美國,美元/台幣匯率因此從2013年的低點一路上漲。

時間來到2015年,由於中國的宏觀經濟表現出現起伏,作為主要貿易伙伴的台灣也受到波及。資本從亞太地區流出,美元/台幣匯率因此進一步得到支撐。最高曾經於2016年2月觸及1美元兌33.706台幣的水平。但隨後隨著中國經濟的回暖,台幣貶值的趨勢被逆轉。

2018年開始的中美貿易爭端持續到了2019年底,這一摩擦對美元/台幣匯率同樣產生了影響。圍繞貿易爭端的不確定性嚴重拖累了台灣的出口導向型經濟,台幣因此承壓。美元/台幣匯率從2018年中期的29.5左右上升到了2019年底的31.5,直到美中貿易摩擦降溫後台幣才重拾升值的趨勢。

最後,美聯儲於2022年3月啟動加息進程以抑制美國國內日益嚴重的通貨膨脹。聯邦基準利率從0-0.25%的水平一路狂飆到了5%-5.25%。由於台美兩地的息差不斷擴大,資金從台灣流出,流入美國,美元/台幣匯率也因此一路上揚,並於2022年10月突破了32.3的水平。

綜合來看過去十年間,美元對台幣匯率經歷了多次波動。 首先,在美聯儲逐漸退出於2008年金融危機後實施的量化寬鬆政策的過程中,美元持續升值。2015年中國經濟的波動和中美貿易爭端又刺激了美元兌台幣進一步升值,2016年美元兌台幣匯率達到峰值。其後台幣伴隨中美經貿關係的舒緩走出了長牛行情。 而近一兩年來伴隨美聯儲啟動加息步伐以抑制國內通膨,美元兌台幣匯率重拾上升軌道。可以看到過去的10年間美元對台幣匯率的波動大約圍繞在1美元兌30台幣的價格中樞。 隨著美聯儲結束加息進程,美國重回降息通道,台幣有望終結近兩年來兌美元的頹勢,重拾升值步伐。 |

影響美元兌台幣匯率的因素

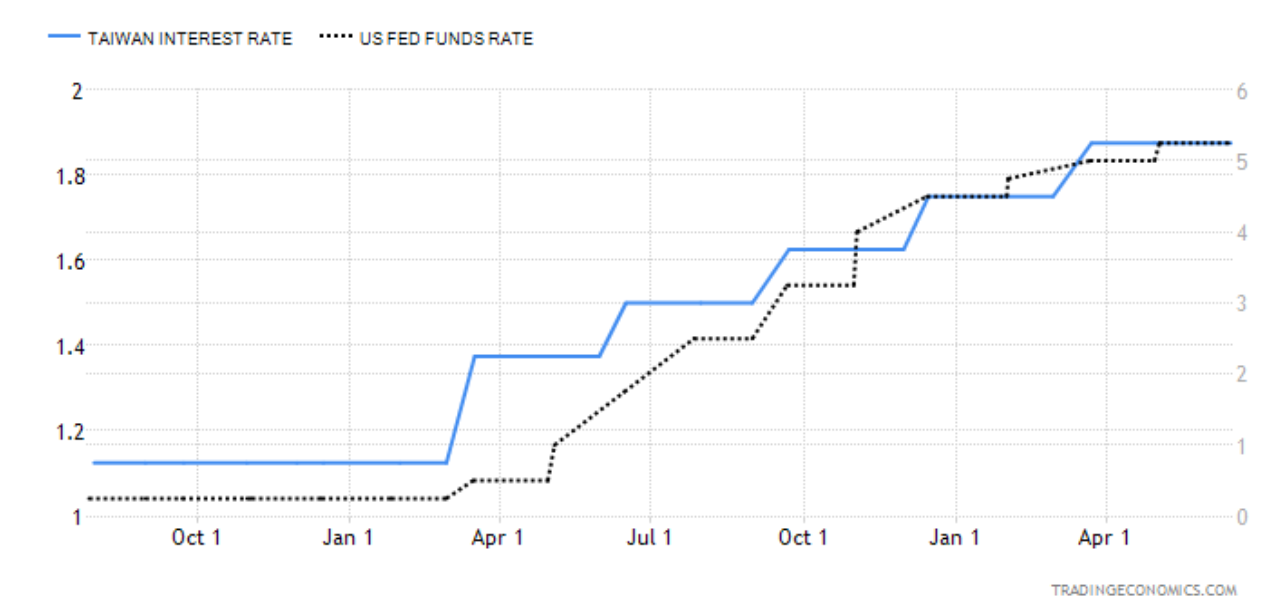

台美央行基准利率比較

【來自:Tradingeconomics】

我們可以看到在過去的2年時間裏美元兌台幣匯率大幅上揚,這與美聯儲(Fed)的加息路徑和時間表是一致的。雖然台灣貨幣當局在同一時期也不斷增加基准利率,但相比於Fed激進地將聯邦基金利率提升到了5%以上,台灣目前的基准利率仍然低於2%,顯著地低於前者。

當然除了兩國央行設定的基准利率外,影響美元/台幣匯率因素的更根本的原因體現在兩國的經濟健康狀況。一些宏觀的經濟指標如GDP增長、通貨膨脹、就業和貿易數據等都會影響匯率。如果美國相對於台灣的經濟表現更強則可能會導致美元相對台幣升值。

另外由於台灣是個典型的出口導向型經濟體,高度依賴原材料的進口,因此其對全球商品價格的變化極為敏感。商品價格的波動,例如石油或天然氣的價格波動,會間接影響美元/台幣的匯率。

最後一點較為被忽視的因素是投資者的情緒、風險偏好和市場趨勢。在經濟不確定性增加或者金融市場發生波動的時候,國際投資者可能會湧向美元以趨避風險,這一集體性的行為亦有可能導致美元匯率走強。

美元/台幣交易策略

外匯市場是一個參與者眾多,影響因素同樣多的市場,短期價格難以預測,但經過我們上文的分析要把握美元/台幣的長期匯率走勢則容易得多。對於看好美元/台幣接下來走勢的投資者我們建議您把握以下的買入和賣出時間點。

美聯儲公開操作市場委員會(FOMC)議息會議結束後的市場混亂期。FOMC將於2023年的7月25日、9月19日、10月/11月月底以及12月的12日召開議息會議。屆時倘若美元/台幣匯率出現震盪,投資者不妨把握住機會以更低的價格買入,分批建倉。

俄烏戰爭的進一步發展。美元作為避險貨幣將受惠於國際及地區局勢的不明朗。我們建議投資者密切關注俄烏戰爭的進一步動態。倘若俄烏衝突明顯升級則可以更大膽地做多美元/台幣。

美國勞工部將於2023年7月12日、8月10日、9月13日、10月12日、11月14日以及12月12日公佈月度CPI數據。我們建議投資者密切關注這一數據。一旦美國的通脹形勢出現緩和的跡象就要考慮儘早賣出美元/台幣頭寸。

對於資金量不大的個人投資者來說,進行外匯買賣首要考慮的應該是交易的最低門檻和手續費的問題。

Mitrade在這方面對於個人投資者來說就尤其友好。Mitrade允許最低進行0.01手的外匯買賣,這意味著投資者只需投入少量保證金即可開始交易。Mitrade目前有20多個美元相關的交易對,幾乎涵蓋了所有主流幣種。此外Mitrade不收取任何交易傭金,點差和隔夜利息亦非常低,讓個人投資者無需擔心交易摩擦成本的問題。

您可以通過Mitrade在線交易平台進行投資。Mitrade是一家專注於全球資產投資交易的平臺,受澳大利亞ASIC監管。

外匯保證金交易平臺券商 Mitrade | |

權威監管 | |

交易時間 | 24小時交易 |

交易方式 | 同時支持【做空】和【做多】雙向交易 |

是否提供杠桿 | 提供1-200倍杠桿 |

交易成本 | 不收取佣金,交易數量低至0.01手,適合小額投資者 |

風險管理 | 提供【止盈止損】,【追蹤止損】,【負餘額保護】風險管理設置,保證虧損不會大於原始投入 |

美元/台幣未來走勢分析

在上一節中我們討論了潛在的影響美元/台幣匯率的因素,包括央行設定的基准利率的水准、宏觀經濟的表現、大宗商品價格的走勢以及國際市場避險情緒的狀況等。接下來我們就從這幾個維度來分析和預測2023年剩下的時間裏美元/台幣匯率將會如何變化。

基准利率走勢

美聯儲於2023年6月13日至14日召開了貨幣政策會議,其後宣佈將聯邦基金利率維持在5%至5.25%之間,這是美聯儲自2022年3月以來連續10次加息後首次暫停加息。這一信號曾經向市場註入了強大的信心。但隨著7月5日美聯儲公佈了是次會議的紀要,市場對後續加息路徑的發展有了新的看法。

會議紀要顯示,幾乎所有與會的美聯儲官員都認為,維持聯邦基金利率不變是合適的,但紀要同時顯示美聯儲官員們普遍認為當前美國通脹水准依然過高,包括5月份在內的消費者價格指數(CPI)的數據表明通脹回落慢於預期。

在討論貨幣政策願景時,所有與會的美聯儲官員都認為考慮到美國經濟當前的通脹水准和勞動力市場的情況,維持限制性貨幣政策對實現美聯儲的目標是“恰當的”。且幾乎所有的與會官員都認為今年繼續提高聯邦基金利率目標區間是“合適的”。

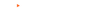

在會議紀要公佈後芝加哥商品交易所美聯儲觀察工具公佈的數據顯示市場認為美聯儲7月繼續加息25個基點的機率高達88.7%,同時市場預測2023年底聯邦基金利率有52.3%的機率落在5.25%-5.50%的區間,29.5%的機率會落在5.50%-5.75%的區間,4.4%的機率將高達5.75%-6.00%。

芝加哥商品交易所美聯儲觀察工具7月利率预测

【來源:Cmegroup】

宏觀經濟表現

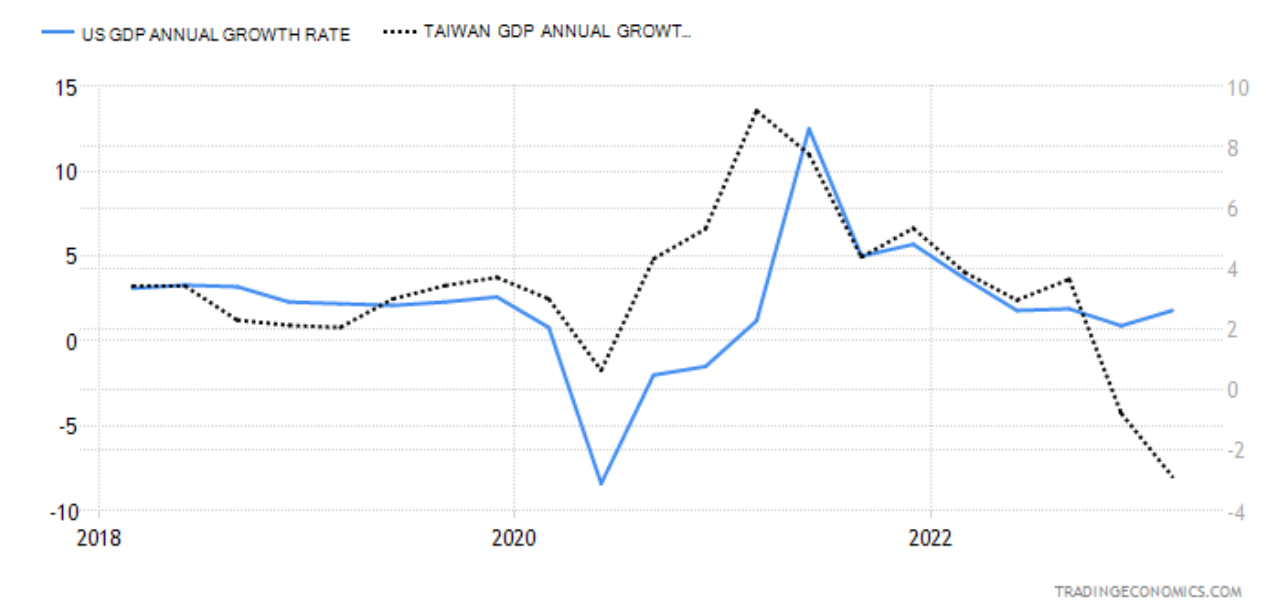

在Covid-19風暴剛剛來臨的時候台灣宏觀經濟表現出的韌性強於美國。但隨著環球經濟持續陷入衰退,以出口為導向的台灣經濟在2023年第一季度陷入了衰退,年化GDP成長率下跌到了-3.02%,而美國經濟仍然保持擴張中。在可預見的未來美國的宏觀經濟表現大機率仍將強於台灣。

【美國、台灣GDP成長率年化值 图源:Tradingeconomics】

大宗商品價格走勢

我們以布倫特和WTI原油期貨價格作為判斷全球大宗商品價格走勢的標桿,可以看到過去2年的時間裏國際原油價格先是經歴了一波猛烈的上漲,然後便一路下跌,時至今日仍未擺脫下跌的趨勢。國際大宗商品價格的下跌將抑制台灣經濟體內部的通脹壓力,減少台灣貨幣當局加息的可能性,因此利空台幣匯率。

【國際原油價格走勢圖 來自:Tradingeconomics】

★ 獲取專家團隊分析 | 市場最新資訊!★

全球市場避險情緒

世界銀行(World Bank)於今年3月份發佈了題為“長期增長願景下降:趨勢、願景和政策”的報告。在這份報告中世界銀行首次全面評估了Covid-19和俄烏戰爭對環球經濟長期潛在增長率的影響。世行在報告中指出,全球經濟在不引發通貨膨脹的情況下的最高長期增長率到2030年將降至30年來的最低水准。

考慮到俄羅斯近期國內動蕩的局勢和烏克蘭反攻行動的展開,俄烏戰爭的烈度和波及面可能會有所增加。這將進一步刺激國際投資者敏感的神經,引導資金湧向避風港美元,提振美元匯率。

| 因素 | 利好美元 | 利好台幣 |

基准利率走勢 | 是 | - |

宏觀經濟表現 | 是 | - |

大宗商品價格 | 是 | - |

全球避險情緒 | 是 | - |

綜合來看在2023年剩余的時間裏美元相對台幣仍將維持強勢,直到四個影響匯率相對強弱的基本因素發生扭轉為止。

台幣升/貶值對金融市場的影響

由於台幣的自由可兌換屬性以及台灣以貿易為基本盤的經濟格局,台幣的升值和貶值都會在相當程度上影響台灣的金融市場。下面我們從幾個方面闡述不同的影響。

台幣貶值有助於出口。由於台灣的經濟顯著地以出口為導向,且出口產品中包含大量的高價值電子類產品,台幣的貶值可以有效提振台灣的出口商品在海外市場的競爭力,刺激製造業和相關行業的增長,增加出口創匯的規模。而台企在年終前後有集中將海外利潤匯回台灣的習慣,因此台幣匯率可能在年尾獲得支撐。而若是台幣升值的話對市場的影響則恰恰相反。

台幣升值有助於降低進口商品的價格。由於台灣高度依賴原材料及大宗商品的進口,台幣的升值將有效抑制通膨,給貨幣當局更大的金融寬鬆的空間。而台幣貶值帶來的影響則相反,將刺激台灣內部通脹,限制貨幣當局開展寬鬆操作的空間。

由於資本可以自由進出台灣,因此在台幣處於明顯升值通道的過程中外資較有可能流入台灣,造成台幣的進一步上揚以及台灣資本市場的繁榮。相反如果台幣處於明顯的貶值通道則外資更可能流出台灣,加劇台幣的貶值,衝擊資本市場的表現。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情