台積電,作為全球半導體股票龍頭,它的股價走勢一直是全球投資人關注的焦點。去年巴菲特砍掉台積電超八層的倉位,引起股價劇烈波動,當時台積電TSM股票具有便宜的估值,頗具吸引力。自從2023年以來,台積電股票已經上漲了42.5%(至9月8日)讓投資者賺到豐厚利潤。想要參與台積電股票的漲跌嗎?今天我就來介紹買台積電股票的方法,並且分析台積電TSM股票買賣看點。

台積電股票介紹

台積電(TSMC)是全球最大的半導體製造商,於 1987 年由前德州儀器執行官張忠謀創立,是全球第一家專門的半導體芯片代工廠商,已發展成為台股市值最大的公司,占了大盤3成市值,因此台積電漲跌影響的是台股整體大盤的走勢與台幣匯率的走勢。同時,台積電也在紐約證券交易所上市,股票代碼為TSM。

在如今半導體市場中,台積電扮演著不可或缺的角色。他們不僅為世界範圍內約60%的晶片供應提供支援,還製造了超過90%最先進的晶片。大多數晶片生產商(甚至包括英偉達等大公司)都將晶片製造外包給台積電,因為他們無法與台積電的技術和產能相媲美。

台積電的主導地位也反映在2023年股價的強勁反彈上。隨著AI、虛擬現實、5G、加密貨幣、遊戲和雲端計算等領域的快速發展,計算機微晶片的需求越來越大,台積電就正處於這一浪潮的核心。

台積電(TSM)股票的重要特征

波動大

週期性

TSM股價波動很大程度上受到行業影響,並且具有週期性的特點,也就是隨著景氣好壞民眾更換3c產品的週期也會有長有短,但大方向上來說人類對3c產品的依賴程度只會越來越高,因此每次下行週期的出現都是台積電買點的浮現。

台積電TSM-股票價格走勢圖

▼查看台積電現在股價多少- 來源:Mitrade平台

從台積電股價走勢來看,2022年11月觸及股價低點約60美元/股,而後逐漸反彈價格上行到106美元的階段高位。截止目前,台積電 ( NYSE:TSM )在過去三個月中從去年11月的低點上漲了約42%。這可能得益於台積電公司強勁的利潤率、股息歷史及芯片行業長期的增長潛力。

台積電2022年股價大跌主要是因為大部為投資人擔憂台海危機,新加坡與挪威兩大主權基金拋售而導致的,其實它的基本面是非常強勁。2022年底台積電內部高管陸續增持台積電股票,總裁魏哲家更在法說會上表示2023年整體半導體產業衰退,但台積電仍能小幅成長,由於台積電一直以來的表現都優於自己給出的財測,也對市場增添了信心,2023年股價增長強勁。但台積電也有一些風險因素,其銷售可能受到需求疲軟的影響,短線上也有獲利了結的賣壓出籠,種種的因素都造成股價可能面臨一波下修調整的空間,但公司的體質並不會因為股東換人了而有所改變 。

如果錯過了在60美元底部買入的機會,目前是否還能買台積電股票? 下面將分析未來台積電的投資前景,是否能投資還是需要從公司整體的基本面、股價的技術面等籌碼面進行分析探討。

為什麼台積電股票反彈強勁?

台積電作為半導體產業龍頭,仍有很長的成長軌跡

半導體產業在各國的重視程度與日俱增,美國政府也花了數百億美金獎勵各國優秀晶圓代工廠與更上游的矽晶圓工廠到美國設廠,歐洲與日本也提供程度不一的稅率優惠,可見整體產業受重視的程度,因此整個產業仍是有很長的成長軌跡。

台積電是晶圓代工產業的龍頭,市占率過半之外在先進製程領域市占率更是高達9成,台積電客戶來自全球,不僅為超微(AMD)、輝達(NVDA)、博通(AVGO)和蘋果 ( AAPL ) 等公司生產芯片,也為英特爾 ( INTC )、恩智浦 ( NXPI ) 和 Texas(TXN)等公司生產自己的芯片。

台積電營業利潤率是為數不多的超過40%的公司

晶圓代工產業資本支出巨大而且競爭者眾,通常這類的市場都會殺價到紅海各家業者削價競爭,但台積電憑藉著先進製程幾乎沒有對手的優勢對先進製程晶片有著很好的議價能力,其餘製程部分又有著超高的良率支撐著公司就算和對手同樣售價也能有更好的獲利空間,因此成為晶圓代工產業少數營業利益率超過4成的公司。

台積電的競爭護城河規模巨大,具有豐厚的投資回報

晶圓代工產業是非常燒錢的,一座晶圓廠的建置都是數百億美金的投入。

研發先進製程的投入也是一個無底洞,而且若良率無法拉升這些投入就算有客戶也是無法獲利,也就沒辦法再有資金繼續投入更先進的製程,因此台積電在晶圓代工產業的護城河非常的深,而半導體產業受惠於全球無論是手機平板電腦,甚至車、家具等都越來越依賴與3C的結合,長期需求持續增溫,因此縱使短期可能因為通膨導致景氣下滑,但半導體產業長期仍持續成長的。

因此無論是從產業面還是公司的地位,台積電的護城河規模都非常巨大!

台積電TSM股價怎麼看?

下面有3個基本面看點,投資朋友可以關注,因為這些因素對於公司「股價」影響甚大。

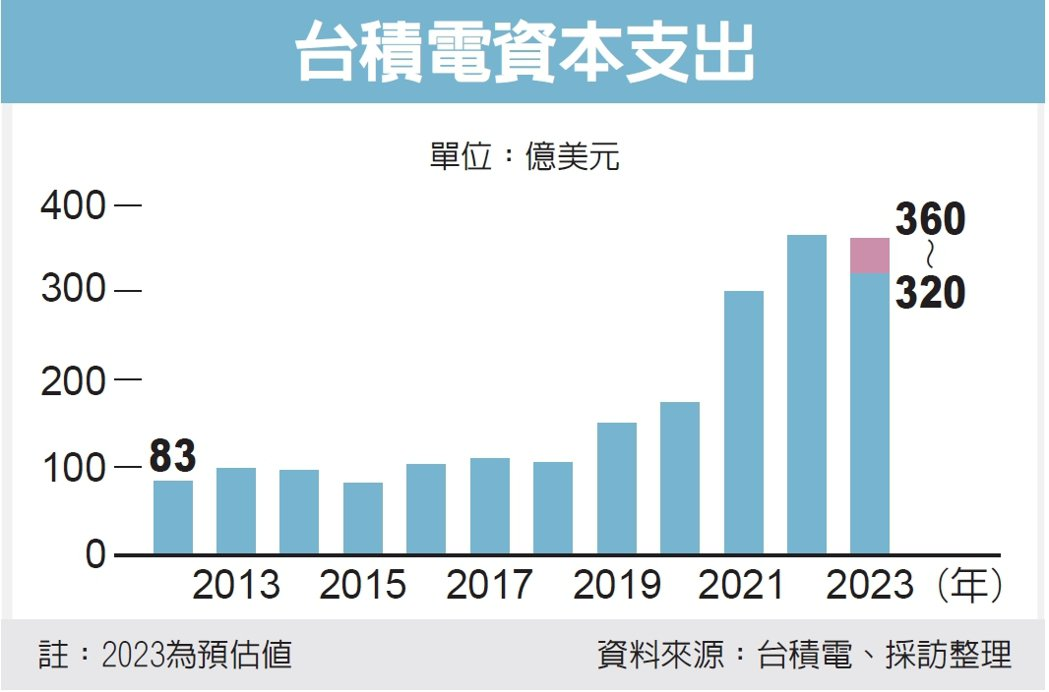

台積電的資本支出變化

資本支出的變化代表著企業對未來產業的信心和看法,因此台積電資本支出備受投資人關注。

台積電一直讓人所詬病的就是:「相對於高成長的獲利,配息卻沒有增加。」主要的原因是公司每年都不斷的調高資本支出擴廠,但若需求沒有等比例增加,很可能降低台積電產能利用率,近一步影響毛利率,尤其在2023年多家消費性電子公司都紛紛下修今年營運展望的同時,很可能因需求下降與去庫存速度DELAY造成台積電訂單下修,

最新的台積電資本支出表明2023年資本支出會略低於去年,主要是考慮短期市場的不確定性,但總體的資本支出還是遠高於前幾年。

因此投資人要特別關注公司每一次法說會。除了聽公司過去1季度的獲利外,也要關注資本支出的變化,一旦下修很可能會迎來市場對調高配息的期待,這對股價有正面激勵效果。

台積電主要客戶的營運展望

台積電雖然不對外告知主要客戶是哪幾家公司,但其實合作夥伴都會樂於告訴客戶自己使用的是台積電代工的晶片,因此這幾大客戶分別對台積電貢獻多少營收也都有人整理出來,他們對於未來幾季度的看法也是多數法人機構用來評估台積電產能是否滿載、台積電是否能持續漲價的依據。

若這些客戶有發表利多消息時,縱使這些營收會好幾個月後才反應出來,很可能這些公司會先上漲一波;

反之,若有利空就算台積電營收仍在增加,市場也有很高機會先下殺一波,因此投資人也非常需要關注他們法說會公告的營運展望。

市場上都會整理台積電主要客戶與分別能貢獻多少%的營收,如下圖所示

台積電毛利率變化

目前會影響到台積電毛利率主要有3因素,分別是: 產能利用率下滑,始削價競,海外設廠導致成本增加且無法轉嫁給客戶,無論哪一個都不是一次性的短期影響而是長期影響,因此對台積電本益比的傷害影響非常的大。

台積電是否能守住毛利率是一個非常重要的指標,畢竟營收一時衰退但公司仍守得住毛利率表示公司有信心在目前的價格基礎上仍能找到客戶填補,這種衰退屬於一次性的,對公司整體營運影響較小,但若影響為長期性的對股價傷害就會很大了。

不過公司的基本面資訊都屬於已發生的落後指標,有時候市場的效率會比我們想的更驚人,常常股價下跌的時候公司基本面都還是很好,真的營運轉差的時候已經跌一大段了,因此身為投資人的我們要想從股票市場中獲利還需要關注更領先的指標——也就是所謂的技術面與籌碼面的變化。

台積電股價和台幣匯率的正相關性

長線上台積電技術分析也可以搭配台幣匯率一起看,因為台積電有超過70%的股東是外資又是台灣最大權值股,「台積電的股價強勢時期通常也是台幣強勢時期,反之亦然」。

可以從上圖看出兩者的關係,由於美國逐漸放緩升息速度,台幣經歷了2022大幅貶值也有所回升,因此預估台積電股價有望繼續創高。

從月線來看,台積電是從2022年11月開始反彈,12月收綠K但跌幅不到15%屬於短期上漲過多小幅回吐賣壓,且台幣持續升值,長期投資人可以用「台幣走勢」這個指標當成之後台積電漲勢是否轉弱的依據。

若台積電轉弱則台幣勢必轉弱,若台幣沒有轉弱(持平、小跌)則表示台積電只是漲多,休息拉回後還可以進場加大部位。

台積電股價走勢與籌碼和消息面的關係

台積電過去10年歷史價格走勢分析

台積電過去10年的走勢大概可以分成2個階段,分別是2013~2019與2020~2023

第一階段:2013~2019,台積電每年的獲利大約以15%的年率複合增長率成長,中間的幾次股價下跌都是因為市場擔憂客戶(華為)受到制裁不能出貨後產能缺口無法填補所以恐慌下跌,但事實證明台積電的產能一旦空缺出來就有新的客戶會立刻補上,因此台積電都沒有獲利衰退的跡象。

第二階段: 2020~2022,由於疫情爆發引起的WFH效應,原先需花費十年時間的數位化發展,濃縮在短短1~2年內完成。半導體需求爆發,台積電的獲利這三年以40%的年率複合增長率成長。

雖然2022年因為全球黑天鵝頻傳股價下滑,但參考過去幾次下跌都是市場恐慌這些不利的因素會對台積電基本面造成衝擊,而台積電也一次又一次的打臉這些看壞的外資,因此我認為台積電只要還是晶圓代工的龍頭,且人類對3C產品的依賴仍持續增溫,台積電的拉回都是一次買點的浮現!

該怎麼買台積電TSM股票?

長線交易台積電股票時間點

對長線投資者來說,台積電的基本面依舊強勁,目前估值便宜,長期投資者可以適時選擇投資進場,但短線交易建議透過技術分析和關注交易面,股價隨時變化,選擇最適合自己的投資策略。

台積電股價過去多頭走勢都可以延續1~2年,從2022年11月開始反彈至今有10個多月,仍有一定上漲空間可以期待。長線投資人可以拉回月線進場投資、出場時間點參考台幣匯率是否轉弱回到31台幣兌換1美金,若還沒有建議都以多頭格局看待。

短線交易台積電股票時間點

對於波段投資來說,若多頭格局還沒結束的話,短線就是找到TSM股價的支撐與壓力,來回操作即可。波段投資人可以設置大壓力區為115,停損可以設定在進場後的10%。

目前短線上的支撐建議以月線為主,上檔到大壓力區的時候如果沒辦法一次攻上去,價格可能會盤整很久,因此建議當價格抵達大壓力區時,先出場觀望避免資金空耗在台積電上面。

台積電2023年的股價預測及未來前景

2023年受到高利息環境持續的影響,消費性電子衰退成為必然,但「股價往往領先基本面反映」,2022年獲利創新高的台積電TSM股價修正了40%(124→74)。縱使台積電獲利增漲幅度放緩或甚至小幅下調,都已經反映在股價上面了,而且景氣是有周期的,潮落之後一定有潮起,台積電獲利未來還是會回到成長軌道上。

所以綜合評估下,Mitrade認為2023年台積電EPS可維持在6.56的水準並給予125的目標價,但由於115左右為大壓力區,因此若上漲到該價格附近可先出場觀望。

Marketwatch共39位分析師對台積電(TSM)未來12個月平均的目標價是落在113,主要是基於對台積電(TSM)的競爭力與獲利持續成長有很大的信心。

另外多家投行認為台積電(TSM)在2023年獲利會小幅衰退,(2022年為6.56,市場預估2023年將只剩下5.59),但大家一致認為2024年台積電將重新回到成長軌道上。

常見問題

1. 台積電目前還可以買嗎?

長線投資者來說,台積電的基本面依舊強勁,目前估值便宜,長期投資者可以進場,但短線交易建議透過技術分析和關注交易面,股價隨時變化,選擇最適合自己的投資策略。

2. 台積電的潛在風險有哪些?

地緣政治(台海穩定度)、全球設廠成本增加後毛利率是否能維持、客戶營運是否能持續成長。

3. 台積電競爭對手有誰?

先進製程部分可以說是沒有對手,成熟製程部分對手有聯電、中芯、三星與INTEL。雖然三星與INTEL也有代工先進製程的晶片,但由於良率與量都無法與台積電競爭,而且越先進的製程就要透入更多的成本研發與拉升良率,只要台積電沒有鬆懈研發或因不可抗力(EX戰爭、反壟斷)等因素衝擊,彎道超車應該是沒有機會的。

►点击查看Mitrade交易平台,了解热门的美股、港股投资机会

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情