▶ 应用材料AMAT2023年股价走势

Amat 股价实时行情走势:

(图源:Mitrade)

Amat股价一月行情走势分析:触底反弹

(2023一月份AMAT.US股价走势图,图源:Mitrade)

新开年的一月份,应用材料(AMAT.US)终于摆脱了下跌趋势,迎来了新的上涨。整个一月份上涨15%,超出许多半导体同行公司的涨势,同时应材股价也回到了2022年上半年的水平。一月份上涨主要受到了行业预测利好以及分析师调整评级所推动。根据Garner的数据显示,全球半导体23年营收将增长1.1%达到6017亿美元。

分析师们在新的一年对包括应用材料公司在内的半导体设备公司充满信心。Stifel的分析师非常看好应用材料公司在工艺技术上所占据的领导地位以及多元化业务模式,并将目标价格定为$132。花旗分析师认为消费市场相关的半导体将在下半年逐渐稳定,半导体设备公司相较半导体其他细分领域公司更具潜力,为应材公司设定了$175的高目标价格。

Amat 股价二月行情走势分析:财报利好

(2023二月份AMAT.US股价走势图,图源:Mitrade)

二月份的股价相对较为平稳,截止到月底收盘价格,整个2月仅下跌2.5%。 2月份应用材料公司宣布了第一季度业绩以及预期展望,两者均超出尔街预期。营收同比增长7%至67.4亿美元,而分析师预计为66.9亿美元。同时,公司对下季度的营收预期为64亿美元,分析师的预测为63亿美元。

同时,市场对应用材料公司今年的预期更为乐观。受益于全球供应链的回流本地化,对于新建晶圆厂以及新的工具需求将会增长,而应用材料公司将会从中收益。

但消费端的需求预测将在2023年持续疲软,因此整个半导体行业依然会受到下行影响。例如2023年个人电脑消费市场,摩根士丹利将预期从2.6亿台下调至2.49亿台。该数据预示着电子消费在23年持续下跌,而芯片作为电子消费品重要的元件需求量也会減少。

▶ 应用材料AMAT股价历史行情分析

Amat 股价2022历史行情分析:负面市场环境打压半导体行业

(2022全年AMAT.US股价走势图,图源:Mitrade)

2022年对于整体半导体行业是痛苦的一年。受到全球经济影响,抑制了市场对芯片产品的需求,2022年下半年半导体行业几乎陷入了停滞状态。此外,汇率上涨使美元更加强势,这对美国半导体公司来说无疑是雪上加霜,向海外销售产品和服务都变得更为艰难。

在这种低迷的环境下,AMAT股价全年跌幅38%,从开年的$156到年底仅剩$97。投资者在这期间越来越担心半导体行业周期的低迷将会持续下去,而分析师则认为这种悲观情绪将应用材料公司的股价推向了超卖状态。

Amat 股价2021历史行情分析:红利推动增长

(2021全年AMAT.US股价走势图源:Mitrade)

2021年AMAT可以说是半导体行业最大赢家之一,全年涨幅超过82%。由于2020年的新冠肺炎全面爆发,加速了全球向数字化转型的进程,从而拉动半导体需求整体提升。而这一旺盛的需求在2021年则表现的更为强烈,整个半导体行业陷入了缺芯的状态。

芯片制造商受到缺芯的影响,对制造设备的需求量大幅增加。而应用材料公司则在这种强烈需求的红利中拉动了整体业绩上涨,利润率的大幅提高。在2021年中的每个季度业绩,公司都超出了分析师预期。营收增速以34%的比率高速增长,经营利润率也从疫情前2019年的23%增长近7个百分点到30%。

▶ 应用材料AMAT(Applied materials inc)简要介绍

应用材料公司介绍

应用材料(AMAT.US)公司成立于1967年,是一家为半导体、显示器以及相关行业提供制造设备、服务和软件的公司。其客户包括:半导体芯片、液晶及OLED显示屏、其他电子设备制造商。台积电(TSM.US)、英特尔(INTC.US)、三星(SSNLF.PK)等半导体巨头都是其重要的客户。

应用材料公司主营业务

公司主要分为三个业务:半导体系统、应用全球服务(AGS)、显示及相关市场。

(注:营收数据基于2023Q1财报)

应用材料公司股票介绍

(数据采用日期:2023.03.08)

台湾应材公司介绍

台湾应材是应用材料公司在台湾于1989年设立的子公司。目前台湾应材有多个制造中心和实验室,包括台南的制造中心、晶圆再生中心、亚洲零组件物流中心以及2座显示器实验室。

由于应材公司属于半导体制造行业重要环节的企业,台湾应材也十分受到台湾政府的重视和支持。在第二个台南显示器实验室建成后,台南市长表示,代表台南市民感谢应用材料公司的加码投资。

▶ 应用材料公司2023Q1财报分析

应用材料公司在2月中旬发布了最新一季度的财报。受益于汽车和工业芯片制造设备的需求上涨,本季度的业绩十分亮眼。

业务层面,受到核心半导体系统部门的增长,整体营收达到67.4亿美元,同比上涨7%,超出分析师所预期的63亿美元。非公认会计准则下的每股收益为$2.03,也同比上涨7%。对未来展望中,管理层对二季度的营收预测为64亿美元,也超出华尔街预测的63亿美元。

尽管整体业务超预期,但而由于市场中显示器制造客户在消费疲软的情况下消减资本投入,使显示及相关市场的营收大幅下滑54%。同时这个担忧在2023年中将持续成为核心风险,此前英特尔(INTC.US)、美光科技(MU.US)、台积电(TSM.US)等公司都曾宣布预计2023年削减资本支出。一旦实施,这将对应材公司造成更严重的负面影响。

▶ 影响AMAT应用材料股价的关键因素

对于应用材料公司来说,2023年影响股价的关键因素大多来自行业及宏观。尽管企业业绩以目前来看十分强劲,但外界干扰因素太多,投资者又十分关注半导体行业。因此但凡市场出现了积极或消极的因素,投资者的情绪很容易过度反应在这些半导体公司的股价中,从而造成超买或超卖状态。

此外,应用材料公司属于半导体上游企业,如果半导体中游公司需求不旺盛以及终端市场消费持续疲软,都会影响到应用材料公司的股价。

以下列出一些2023年投资者可以重点关注的因素作为参考。

半导体行业周期性

半导体行业是一个具有高周期性特征的行业,随着整体经济和芯片的需求而表现出繁荣或萧条。 2022年半导体行业显现出低迷的状态,而何时触底反弹还尚未可知。目前,市场上普遍的态度是下半年行业将会逐渐恢复。而这种态度给予了投资者较大的乐观情绪,因此在2023年的前2个月,半导体行业的股票普遍上涨。

但通货膨胀还未抑制住,2月美国消费者信心指数还在下滑,是否真的能像市场所预期的那样在下半年逐渐恢复仍然未知。一旦投资者意识到,下半年半导体行业会持续低迷,那么整体行业股价都会产生波动。

中国半导体贸易限制

美国商务部在2022年10月发布对中国半导体制造等相关的贸易限制措施。这意味着许多半导体公司将需要重新布局上下游产业链。应材公司目前约有30%的收入来自中国,是地区营收占比最大的一个国家。而随着美国出口法规对中国半导体的限制,应材公司势必会受到较大的影响。

应材公司的CEO在财报电话会议中表示,“预计2023财年随着政策的变化,将会对营收造成高达25亿美元的影响。”其中应用全球服务业务将受到较大的影响,而这种影响很有可能在2023年上半年的业绩中显现出来。如果贸易限制在应材公司的业绩中显现,股价很有可能会经历大幅波动。

客户公司削减资本支出

受到市场放缓以及库存积压的影响,多家公司下调了对于2023年资本支出的预期。例如美光科技(MU.US)将23年资本支出预期从120亿美元下调至80亿美元。而这种削减不仅仅影响这些公司本身,同时半导体制造公司受到巨大的影响。本季度应材公司就受到屏幕客户资本支出的削减,从而使部门业务直接下滑超过50%。

在公司最新的财报电话会议中,分析师有提及到客户公司资本削减的问题,但应材公司并未给予正面回应,只是表示“目前公司积压了很多订单还未交付”。这意味着,当目前积压的订单交付完成后,公司未来的业绩是否还能维持强劲增长无法预期。

▶ AMAT股价预测

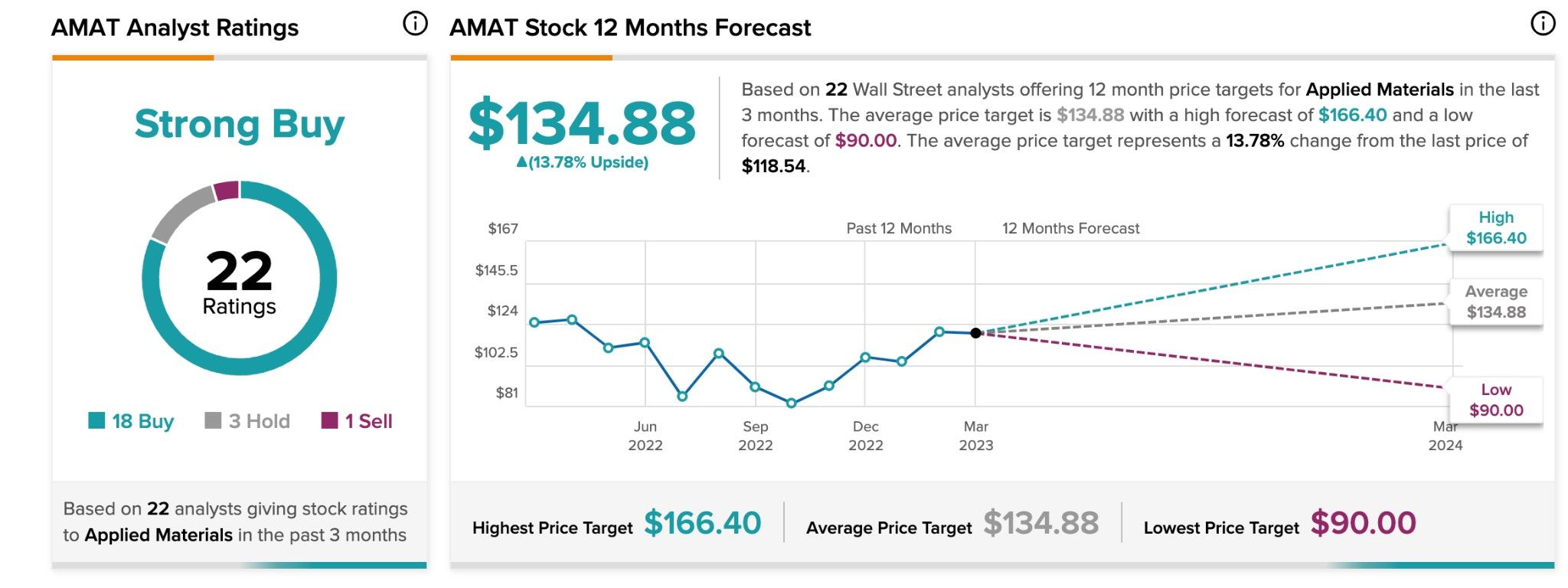

目前华尔街分析师对应材公司的整体评级为“强力买入”。其中18名分析师给予“买入”评级,3名给予“持有”评级,1名给予“卖出”评级。根据Tipranks的数据,整体市场平均价格为$134,最高目标价格为$166,最低位$90。

(图源:Tipranks)

公司股价在2022年触底后正在全面反弹,这主要是受到公司未来的前景预期以及分析师普遍乐观的预期所拉动。自Q1财报发布以来,至少6次分析师上调目标价格。

● 富国銀行分析师维持“买入”评级,将目标价格设置为$135。

● Needham的分析师也将目标价格从$120上调至$135,并在Q1业绩公布后重申“买入”评级。

● 瑞穗证券在最近发布的一份报告中,也维持了对AMAT的“买入”评级,目标价格为136美元。

● Wells Fargo的分析师维持“买入”评级,将目标价格设置为$135。

● 摩根士丹利的分析师也将目标价格设为$125,并维持了“持有”评级 。

▶ AMAT股票最近交易机会

随着2月底新产品Sculpta的发布,拉动应材公司小幅上涨,维持在$115左右。MarketBeat根据技术图形分析,$120是当前的阻力位,如果超过这个价格,股价很可能会迅速升到$140。而突破$140后,则很有可能向$160发出进攻。

投资者可以关注股价是否能够在近期突破$120的阻力位,当突破$120的价格则是一个较好的投资机会。

▶ 应材公司股票的投资优点及风险

投资优点:新系统发布威胁阿斯麦

2月底,应材公司发布了新的制膜系统,Centura Sculpta。这种系统能够使芯片制造商用更少的光刻步骤制造出高性能的晶体管和互联线路,从而降低芯片制造成本和对环境伤害的影响。公司表示,新的系统能够在每生产10万片硅片时节约2.5亿美元。而这对应材公司的巨头客户们,如台积电(TSM.US),极具吸引力。

(Centura Sculpta样机,图源:应材公司官网)

尽管目前Sculpta系统刚刚发布,客户反馈还未可知。但从长远来看,该系统可能会对阿斯麦(ASML.US)带来不利影响,工艺技术的改进很可能会减少对EUV光刻系统的需求。

投资优点:议价权高,利润率逐年上涨

由于应材公司拥有很大的技术竞争优势,对客户的议价权随之逐渐走高。公司目前有4.3万个工具以及庞大的安装基础,这导致客户如果想替换成其他公司的产品,转换成本非常高。这种对公司产品的依赖推动了应材公司对于客户的高议价权。也因此,公司经营利润率在10年间,从10%增长至30%。

而公司在投资者日也表示,预计在未来各个板块的收入及利润率还会持续提高,特别是半导体系统和应用全球服务业务方面。

(应材公司各部门营收及利润率增长预测,图源:应材公司投资者文件)

投资优点:晶圆设备市场(WFE)规模增长潜力十足

随着经济的逐渐复苏,晶圆设备增长将于前几年相比发生重大变化。尤其是在电动汽车、工业电子、通讯以及消费电子大幅持续增长推动下,对于制造芯片的设备需求也会激增。根据Fortune的预测,从2023年未来7年年复合增长率将近10%。而作为晶圆设备市场龙头地位的应用材料公司,这种大趋势势必会推动公司的业绩上涨。

(全球半导体细分市场2030年增长趋势,图源:麦肯锡官网)

投资风险:宏观风险

目前对于应材公司来说,最大的风险便是宏观带来的。受到美国对中国贸易制裁的影响,作为约有1/3收入来源于中国的应材公司来说,势必会在业绩上受到负面影响。此外,经济是否会在2023年持续衰退尚未可知,半导体行业受到经济周期的影响比较大。如果经济在2023年恢复无望,包括应材公司在内的半导体公司还会再次经历股价下跌的情况。具体分析,可参考第五部分【影响应用材料股价的关键因素】。

投资风险:行业风险

一方面,由于半导体中下游领域的公司在2023年准备削减开支,这意味着制造商很可能不再购买新的制造设备。而减少设备购买则对上游设备公司产生营收下滑的影响。尽管短期内应材公司受到积压订单的交付,营收依旧会稳定增长。但从长期来看,客户的削减开支会对收入增长造成较大的影响。

另一方面,行业中的竞争比较激烈,在不同细分领域中应材公司所占到市场份额并非都是第一,这就造成龙头地位的公司很容易抢占应材的市场份额。应材公司最大的竞争对手是KLC(KLAC.US)和拉姆研究(LRCX.US),而竞争对手也在高速增长中。例如在剂量检测领域,KLC在剂量检测的全球市场份额占到50%以上,而应材仅占到10%左右。马太效应使强者更强,这使得应材公司想在各细分领域持续增长更为艰难。

▶ 投资AMAT股票相关衍生品简介

除了通过海外券商购买应材公司的美股股票,投资者还可以通过差价合约交易方式对应材股票进行投资。

差价合约(Contract For Difference)是一种金融衍生工具。投资者可以利用更高的杠杆投入少量资金就可以开始交易。无论是是做多还是做空应材股票都可以通过差价合约进行。

▶ 总结

应用材料公司属于全球半导体制造设备领域龙头之一,3月份市值达到1000亿美元。随着2023年投资者对半导体行业恢复乐观态度,分析师评级和目标价格的提升,应材公司的股价也随之上涨。应材新产品Sculpta的发布、最新财��报和预期双双超预期,都在推动应材公司变得更具投资价值。

但投资者也需密切关注宏观所给公司带来的风险,无聊是政策方面还是经济方面。一旦这些宏观因素出现不利影响,应材的股价也会产生剧烈波动。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情